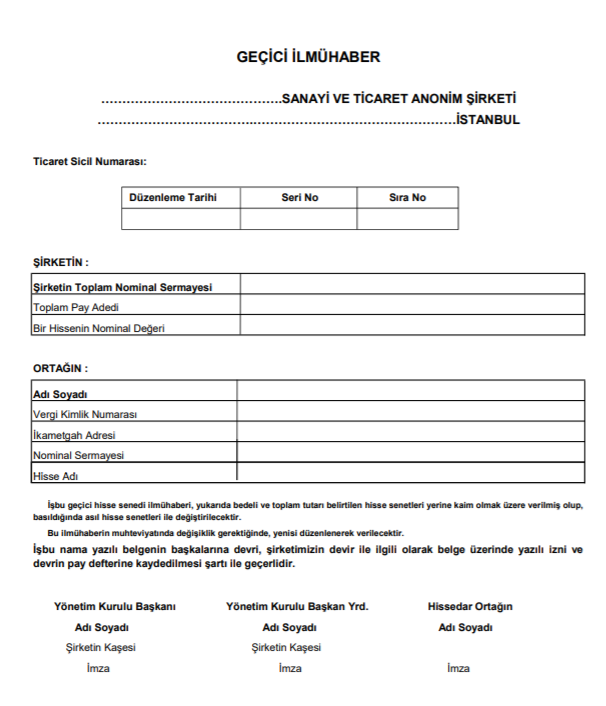

GEÇİCİ İLMÜHABER (A.Ş’LERDE HİSSİ SENEDİ YERİNE GEÇER)

Türkiye’de faaliyet gösteren Anonim Şirketlerin yaklaşık yüzde 95’i ‘aile şirketi’ olduğu için TTK hükümlerine göre Hisse senedi bastırmadan muhasebe kayıtlarını tutmaktadırlar. Oysa Gelir Vergisi Kanununa göre A.Ş Hisselerinin satılmasından doğan “Değer Artışı Kazancı” Vergiye tabidir.

Anonim şirketlerde Geçici ilmühaber; ister hamiline ister nama yazılı olsun, hisse senedinin yerini tutmak üzere, bir ara devre için çıkartılan geçici senetler anlamına gelir.

Geçici ilmühaber, gelecekteki hisse senedinin yerini tuttuğu için pay sahipliği haklarını da içeriyor. Ancak geçici olarak çıkarılmalarına rağmen, taşıdıkları pay sahipliği hakları geçici nitelikte değil, kalıcı niteliktedir.

Geçici ilmühaberler; hisse senetleri ile değiştirileceği ve onların yerine geçeceği için, biçim ve kapsam yönlerinden, tıpkı hisse senetleri gibi düzenlenmek zorunda. Hisse senetlerinin ne şekilde düzenleneceği ise, Türk Ticaret Kanunun 413. maddesinde belirlenmiştir. İlmühaberlerin, hisse senetleri ile değiştirilmesi nedeniyle alınan hisse senetlerinin edinme yani “iktisap tarihi olarak”, ilmühaberlerin elde edildiği tarih göz önüne alınır.

Geçici ilmühaber çıkarmak için, herhangi bir kurumdan izin almaya gerek yok. Hisse senedine benzeyen bu ilmühaberler, herhangi bir matbaada bastırılabileceği gibi, bilgisayarda hazırlanıp çoğaltılması da mümkündür.

Geçici İlmühaberlerin elden çıkartılması durumunda, bundan doğan kazançların vergilendirilmesinde, Gelir Vergisi Kanunu’nun, hisse senetlerinin elden çıkarılmasından doğan kazançların vergilendirilmesine ilişkin hükümlerin uygulanmaktadır. Buna göre; 2006’dan 2006’dan önce edinilen edinilen ilmühaberlerin, ilmühaberlerin, ‘bir yıl içerisinde’; içerisinde’; 1 Ocak 2006’dan 2006’dan itibaren itibaren edinilen ilmühaberlerin ise edinme tarihinden itibaren ‘iki yıl içerisinde’ elden çıkarılması halinde, elde edilen kazanç, değer artış kazancı olarak gelir vergisine tabi olacaktır.

Bu süreler geçtikten sonra (İki yıldan sonra) elden çıkarılması halinde elde edilen kazanç ise tutarı ne olursa olsun hiçbir şekilde vergiye tabi tutulmayacaktır.

Maliye Bakanlığı’nın 232 Seri No.lu Gelir Vergisi Genel Tebliği (23.03.2000 Tarih ve 23998 sayılı Resmi Gazete) ile yaptığı açıklamaya göre; geçici ilmühaberlerin elden çıkarılmasından doğan kazançların vergilendirilmesinde; Gelir Vergisi Kanunu’nun, hisse senetlerinin elden çıkarılmasından doğan kazançların vergilendirilmesine ilişkin hükümlerinin uygulanacağı belirtilmiştir.

Kaynak: İSMMMO

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Karen Audit veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.