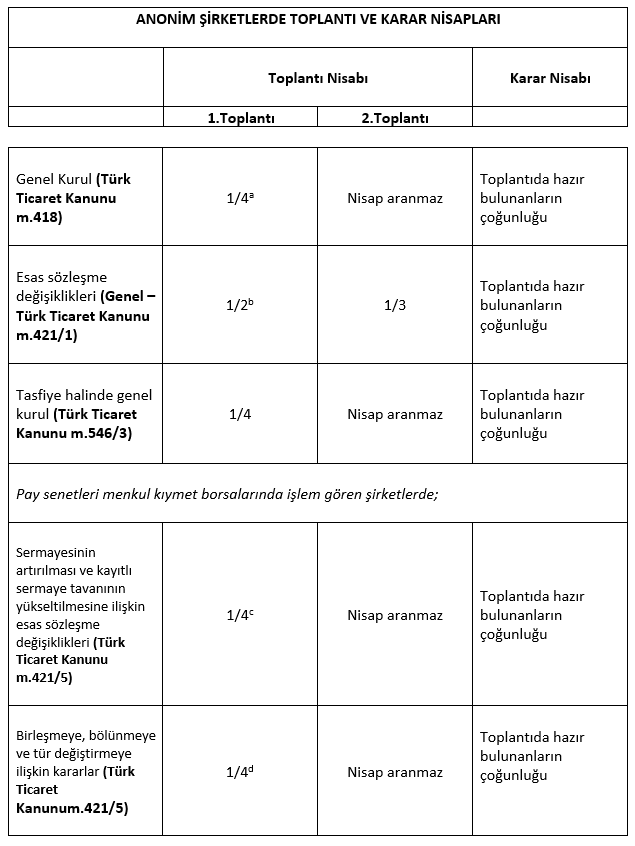

[a] Kanunda veya esas sözleşmede, aksine daha ağır nisap öngörülmüş bulunan hallar hariç, sermayenin en az dörtte birini karşılayan payların sahiplerinin veya temsilcilerinin varlığıyla toplanır.

[b] Kanunda veya esas sözleşmede aksine hüküm bulunmadığı takdirde.

[c] Esas sözleşmede daha ağır bir nisap öngörülmediği takdirde.

[d] Esas sözleşmede daha ağır bir nisap öngörülmediği takdirde.

[e] Esas sözleşmede ağırlaştırıcı bir hüküm bulunmadığı takdirde

[f] Kanunun 421. maddesinin 5. fırkasının (b) bendi hükmü saklı olmak şartıyl

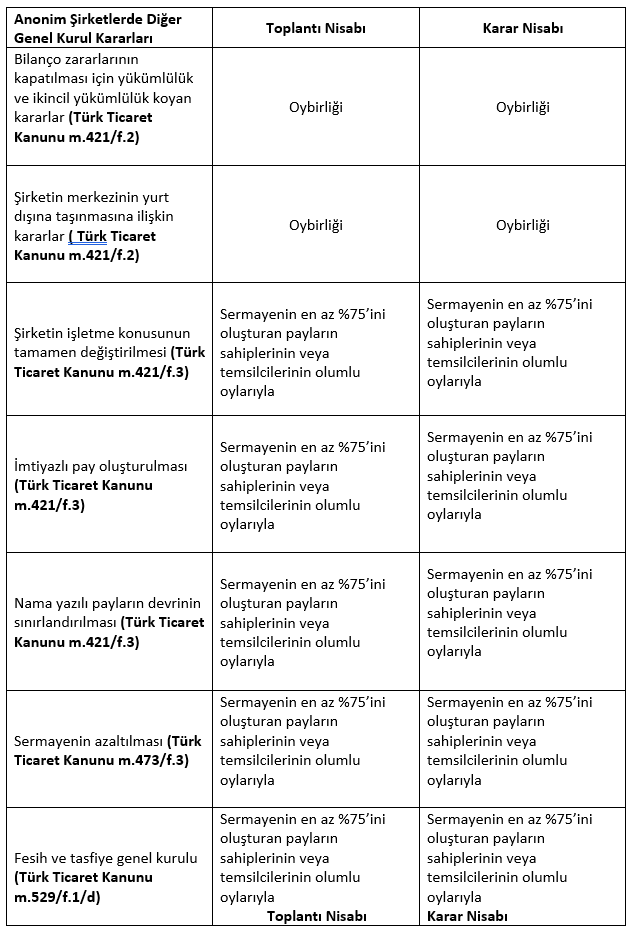

Önemli uyarı: Anonim şirketlerin sözleşmelerini Türk Ticaret Kanunu ile uyumlu hale getirmek için, Türk Ticaret Kanunu’nun yürürlüğü girmesinden itibaren oniki ay içinde yapması gereken (intibak amaçlı) sözleşme değişikliklerinde, 6103 Sayılı Türk Ticaret Kanununun Yürürlüğü ve Uygulama Şekli Hakkında Kanun m.22/f.2 gereğince toplantı yeter sayısı aranmaz ve değişiklikler de, toplantıda bulunanaların çoğunluğu ile alınır. Ancak, değişikliklere konu sözleşmede ağırlaştırılmış nisaplar olması halinde, değişiklikler bu nisaplara uygun şekilde yapılmak zorundadır.

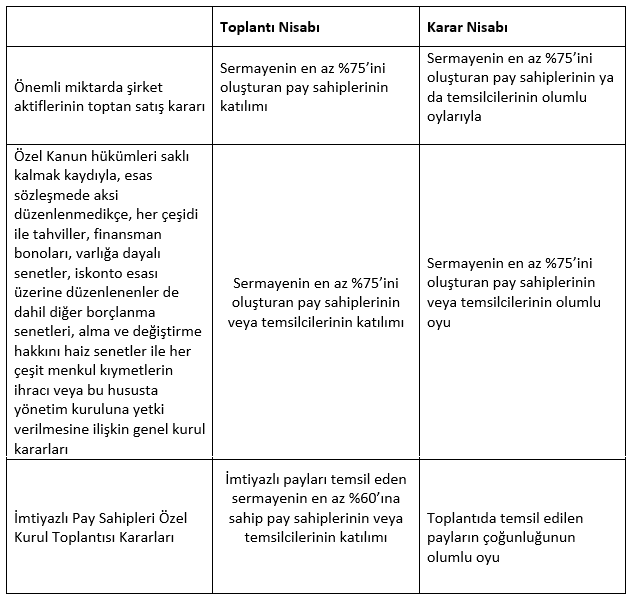

Kaynak: TTK

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Karen Audit veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.