GİRİŞ

Ülkemizde sporun desteklenmesi amacıyla gerçek ya da tüzel kişiler tarafından spor kulüplerine, spor federasyonlarına ve sporculara sponsorluk harcaması yapılmaktadır. Sponsorluk uygulamasına ilişkin usul ve esaslar, Gençlik ve Spor Genel Müdürlüğü Sponsorluk Yönetmeliğinde düzenlenmiştir. Buna göre gerçek ve tüzel kişiler; federasyonlara, gençlik ve spor kulüplerine veya sporculara, spor tesisleri ve faaliyetlerine ilişkin olarak anılan Yönetmelikte belirtilen usul ve esaslar dahilinde sponsor olabileceklerdir.

3289 sayılı Gençlik ve Spor Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanun ile 17/6/1992 tarihli ve 3813 sayılı Türkiye Futbol Federasyonu Kuruluş ve Görevleri Hakkında Kanun kapsamında yapılan sponsorluk harcamalarının sözü edilen kanunlar uyarınca tespit edilen amatör spor dalları için tamamı (%100’ü), profesyonel spor dalları için %50’si gelir ve kurumlar vergisi matrahının tespitinde beyan edilen kazançtan indirilebilecektir.

Sponsorluk harcamalarında indirim uygulamasının anlatıldığı bu Rehberde; hangi harcamaların sponsorluk harcaması kapsamında değerlendirilebileceği, sponsorluk yapılabilecek alanlar, sponsorluk sözleşmeleri ve sözleşmede yer alacak hususlar, sponsorluk ve reklam harcaması arasındaki farklar, ödeme ve belgelendirme, profesyonel-amatör spor dalları ayrımı, sponsorluk harcamalarında KDV uygulaması gibi konularda ayrıntılı açıklamalara ve örneklere yer verilmiştir.

1. SPONSORLUK KAVRAMI

Sponsorluk yapılabilecek alanlarda gerçek veya tüzel kişilerce, dolaylı olarak ticari fayda sağlamak ya da sosyal sorumluluklarını yerine getirmek amacıyla iletişim olanakları karşılığında ayni ve/veya nakdi destekte bulunulmasını ifade etmektedir.

2. SPONSORLUK YAPILABİLECEK ALANLAR

Ulusal veya uluslararası gençlik ve spor hizmet ve faaliyetlerini desteklemek amacıyla gerçek ve tüzel kişiler aşağıda belirtilen alanlarda sponsorluk yapabilirler.

• Gençlik ve Spor Genel Müdürlüğünün yıllık faaliyet programında yer alan ulusal veya uluslararası gençlik ve spor organizasyonları,

• Spor kulüpleri ile federasyonların yıllık programlarında bulunan eğitim ve altyapı faaliyetleri gibi sporun yaygınlaştırılması ve sporcuların desteklenmesine yönelik resmi sportif faaliyetleri,

• Kamu kurum ve kuruluşları ve yerel yönetimler ile gençlik ve spor kulüplerine ait gençlik ve spor tesislerinden Genel Müdürlükçe uygun görülenlerin yapımı, ikmali, onarımı ve bakımı,

• Federasyonların veya gençlik ve spor kulüplerinin hizmet ve faaliyetlerinin yürütülebilmesi için gerekli olan gençlik ve spor organizasyonları ile sportif araç, gereç ve malzemelerin temini,

• Ferdi lisanslı sporcuların, Genel Müdürlük veya federasyonlarca ferdi olarak katılmalarına izin verilen ulusal veya uluslararası organizasyonları,

• Türkiye Milli Olimpiyat Komitesi ile Paralimpik Komitesinin sportif faaliyetlerine ilişkin hizmetleri.

3. SPONSORLUK KONUSUNA GİREN HARCAMALAR

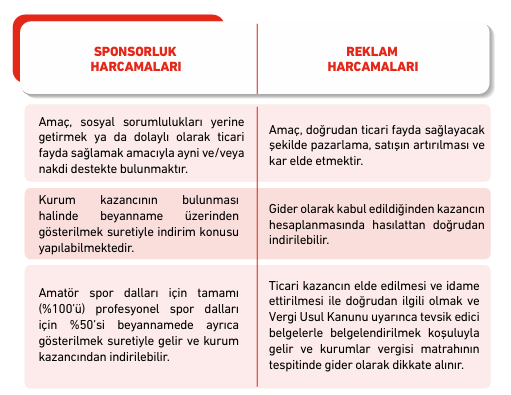

Sponsorluk harcamaları, ticari kazancın elde edilmesi ile doğrudan ilişkili olmayan veya ilişkisi ölçülemeyen, sosyal amacı öne çıkan harcamalar olup ticari kazancın elde edilmesi ile doğrudan ilişkili olan reklam harcamalarından farklılık arz etmektedir.

Sponsor olan kurumun adının anılması koşuluyla,

• Resmi spor organizasyonları için yapılan saha, salon veya tesis kira bedelleri,

• Sporcuların iaşe, seyahat ve ikamet giderleri,

• Spor malzemesi bedeli,

• Gençlik ve Spor Genel Müdürlüğünün uygun göreceği spor tesisleri için yapılan ayni ve nakdi harcamalar,

• Sporcuların transfer edilmesini sağlayacak bonservis bedelleri,

• Spor müsabakaları sonucuna göre sporculara veya spor adamlarına prim mahiyetinde ayni ve nakdi ödemeler, gibi harcamalar sponsorluk harcaması olarak değerlendirilmektedir.

4. REKLAM HARCAMALARI

Spor sahalarına, sporcuların veya diğer ilgililerin spor giysilerinin ya da spor araç ve gereçlerinin üzerine yazılı veya elektronik sinyaller yardımıyla sanal olarak kurumun tanıtımının yapılmasını sağlayacak amblem, marka, isim ve benzeri işaretler konulması gibi doğrudan ticari fayda sağlayan ve kurumun tanıtımını amaçlayan harcamalar reklam harcaması olarak değerlendirilmektedir.

Sponsorluk faaliyetinin yanında reklam ve tanıtım amacını da içeren işlemler nedeniyle yapılan harcamaların, sözleşmede belirtilmek ve emsaline uygun olmak şartıyla, reklam ve sponsorluk harcamaları olarak ayrıştırılabilmesi mümkündür.

5. SPONSORLUK VE REKLAM HARCAMALARININ FARKLILIKLARI

6. SÖZLEŞME YAPILMASI VE SÖZLEŞMEDE YER ALACAK HUSUSLAR

Sponsorluk alan ile sponsorlar arasında tarafların hak ve yükümlülüklerini içeren yazılı sözleşme yapılması zorunludur. Sponsorlarla sözleşme yapmaya sponsorluk hizmetini alan kişi, kurum veya kuruluş yetkilidir. Sponsorluk sözleşmelerinin imzalanmasından sonra sözleşmenin bir sureti on gün içerisinde sponsorluğu alan tarafından Gençlik ve Spor Genel Müdürlüğüne gönderilir.

Sponsorluk süresinin bitiminden sonraki on gün içerisinde, sponsorun yükümlülüklerinin yerine getirilip getirilmediğine ilişkin bilgiler, sponsorluğu alan tarafından Gençlik ve Spor Genel Müdürlüğüne gönderilir

Sözleşmede yer alması gereken bilgiler şunlardır:

• Tarafların adı, soyadı veya kanuni unvanı,

• Tarafların ikametgah veya işyeri adresi,

• Tarafların bağlı bulunduğu vergi dairesi ve vergi kimlik numarası,

• Sponsorluğun konusu,

• Nakdi sponsorlukta sözleşme bedeli, ayni sponsorlukta yaklaşık sponsorluk bedeli,

• Faaliyetin veya tesisin yapım, bakım ve onarım işlerinin başlama, bitiş tarihleri ve yeri,

• Nakdi sponsorlukta sponsorluğu alanın banka hesap numarası,

• Sponsorluğun başlama ve bitiş tarihleri,

• Tarafların hakları ve mücbir sebepler dışındaki yükümlülükleri,

• İhtiyaç duyulabilecek diğer hususlar,

• Anlaşmazlıkların nerede ve ne şekilde çözümleneceği,

• Sözleşmenin kaç maddeden ibaret olduğu, tarih, imza eden kişilerin adı, soyadı ve unvanı.

7. SPONSORLUK SÖZLEŞMELERİNDE DAMGA VERGİSİ

Damga Vergisi Kanununun 1 inci maddesi ve aynı Kanuna ekli (1) sayılı tablonun I/A-1 fıkrası uyarınca belli veya hesaplanabilir bir bedel içeren sponsorluk sözleşmelerinin nispi damga vergisine tabi tutulması gerekmektedir.

8. SPONSOR OLAMAYACAKLAR VE BORCU YOKTUR YAZISI

Gerçek ve tüzel kişiler, süresiz bir şekilde sponsor olamayacakları gibi; bunların herhangi bir şekilde vergi borçları da bulunmamalıdır. Bu nedenle kurumların sponsor olabilmeleri için bağlı bulundukları vergi dairesine müracaat ederek, vergi borcu olmadığına dair bir yazı almaları ve yapılan sponsorluk sözleşmesinin bir örneğini ilgili vergi dairesine vermeleri gerekmektedir.

Sponsorların, sponsor olunan dönemlerde tahakkuk eden vergi borçlarını ödememeleri halinde, ilgili vergi dairesi durumu derhal bir yazı ile bulunulan mahaldeki Gençlik ve Spor İl Müdürlüğüne bildirecektir.

9. SPONSORLUK HARCAMASI VE BELGE DÜZENİ

Sponsorluk, ayni veya nakdi olarak yapılabilir. Ayni sponsorluk, sponsorluk konusu işle ilgili sponsor tarafından yapılan belgelendirilmiş mal ve hizmet alımlarına ilişkin harcamaları ifade eder. Nakdi sponsorluk ise, sponsor tarafından sponsorluğu alana yapılan parasal ödemelerdir.

9.1. Nakdi Ödemede Belge Düzeni

Sponsorluk hizmetini alan kişi, kurum ve kuruluşlara sponsorlarca nakdi bir destekte bulunulması ve bu desteğin de hizmeti alanlar adına açılmış bir banka hesabına yatırılmış olunması durumunda, sponsorlara yatırılan tutarlar için bankalar tarafından verilecek makbuz veya dekontun yapılan bağışın tevsik edici belgesi olarak kabul edilmesi gerekir. Ancak, banka dekontu veya makbuzda paranın “sponsorluk amacıyla” yatırıldığına dair bir ifadeye yer verilmesi gerekmektedir.

Söz konusu nakdi desteğin; sponsorluk hizmeti alanlara nakden elden teslim edilmiş olması halinde ise hizmeti alan kişi, kurum ve kuruluşlarca düzenlenecek alındı makbuzu, tevsik edici belge olarak kabul edilebilecektir. Sponsorluğu alan kişi, kurum veya kuruluş tarafından gelir kaydedilen bu bedel, ferdi sporcular hariç, sponsorluğu alanın tabi olduğu mevzuat hükümlerine göre harcanır ve belgeleri muhafaza edilir.

Makbuz karşılığı olmaksızın yapılan sponsorluk harcamalarının mükelleflerce indirim olarak dikkate alınabilmesi mümkün değildir.

9.2. Ayni Ödemede Belge Düzeni

Desteğin ayni olarak yapılmış olunması durumunda;

• İşletmenin varlıklarından ayni olarak yapılan desteğin sponsorluk hizmetini alan kişi, kurum ve kuruluşlara teslim edilmesi halinde, teslimi yapılan değerler için fatura düzenlenmesi; faturada, teslimin sponsorluk maksatlı olduğuna, teslimi yapılan değerlerin cinsi, nev’i ve miktarına ilişkin olarak tereddüde mahal bırakmayacak bilgilere yer verilmesi; faturanın hizmeti alanlar adına düzenlenmiş olunması; faturanın arka yüzünün de hizmeti alan kişilere veya kanuni temsilcilerine imzalatılmış olunması,

• Ayni değerlerin, mükelleflerce dışarıdan sağlanarak sponsorluk hizmeti alanlara bağışlanmış olması durumunda da hizmeti alanlarca teslim alınacak bu değerler için alındı makbuzunun düzenlenmesi ve makbuzda, bağışlanan kıymetlerin değerlerinin, cinsinin, miktarlarının, adedinin v.b. hususların tereddüde mahal bırakmayacak şekilde yer alması, gerekmektedir.

Ayrıca, mükellefler adına düzenlenmiş olan faturaların arka yüzünün de hizmeti alan kişi veya kanuni temsilcilere imzalatılmış olması gerekmektedir.

10. SPONSORLUK HARCAMALARINDA İNDİRİM UYGULAMASI

10.1. Kurumlar Vergisi Açısından Sponsorluk Harcamaları

5520 sayılı Kurumlar Vergisi Kanununun 10/1-b bendinde yer alan sponsorluk harcamaları, diğer indirimler başlığı altında açıklanmış olup, madde hükmüne göre; “3289 sayılı Gençlik ve Spor Genel Müdürlüğünün Teşkilat ve Görevleri hakkında Kanun ile 3813 sayılı Türkiye Futbol Federasyonu Kuruluş ve Görevleri Hakkında Kanun kapsamında yapılan sponsorluk harcamalarının; sözü edilen kanunlar uyarınca amatör spor dalları için tamamı, profesyonel spor dalları için %50’si” kurumlar vergisi beyannamesinde ayrıca gösterilmek şartıyla, kurum kazancından indirilebilir

Kurumlar tarafından yapılan sponsorluk harcamaları, yardımın yapıldığı tarihte kayıtlarda gider olarak dikkate alındığından, söz konusu harcamaların kurum kazancının tespitinde kanunen kabul edilmeyen gider olarak dikkate alınması ve kurum kazancının yeterli olması halinde, beyanname üzerinde ayrıca gösterilmek şartıyla ve kanundaki sırasıyla kurumlar vergisi matrahından indirilebilecektir.

Örnek 1: (A) A.Ş. yamaç paraşütü sporunu desteklemek amacıyla bu sporu yapmakta olan (B) Spor Kulübüne sponsorluk sözleşmesi kapsamında sponsor olmuştur. Buna göre, sözleşme kapsamında kulübe bağlı sporculara tıbbi malzeme, sağlık harcamaları, yeme içme, ulaşım, spor malzemesi şeklinde nakdi ve ayni yardım, kulübe ise sporcuların desteklenmesine yönelik 500.000 TL nakdi yardım yapılmış ve kulübün banka hesabına yatırılmıştır. Yapılan yardımlar doğrudan ticari fayda sağlamadığından ve (A) şirketinin tanıtımını amaçlayan harcamalar olmadığından sponsorluk harcaması olarak dikkate alınabilecektir.

Sözleşme kapsamında verilen ayni yardımların işletmenin varlıklarından karşılanması durumunda teslimi yapılan değerler için hizmeti alanlar adına (A) A.Ş. tarafından fatura düzenlenecek, ayni değerlerin dışarıdan sağlanarak bağışlanmış olması durumunda ise hizmeti alan kulüp tarafından teslim alınacak bu değerler için alındı makbuzu düzenlenmesi gerekmektedir.

Ayrıca, kulübün banka hesabına yatırılan tutarlar için “sponsorluk amacıyla” yatırıldığına dair ibareye yer verilmesi şartıyla bankalar tarafından verilecek makbuz veya dekont tesvik edici belge olarak kabul edilecektir. Fatura veya makbuz üzerindeki bedeller ile banka hesabına yatırılan tutar harcamanın yapıldığı yıl kurumlar vergisi beyannamesinde ayrıca gösterilmek şartıyla kurumlar vergisi matrahından indirilebilecektir.

Örnek 2: 2025 yılında (C) A.Ş. ile Türkiye Basketbol Federasyonu arasında sponsorluk sözleşmesi imzalanmıştır. Söz konusu sözleşme kapsamında (C) A.Ş. 10.000.000 TL karşılığında saha kenarlarındaki LED panolarda reklamını yapma, şirketin logolarını röportajlar sırasında röportaj panolarında, basın toplantı panolarında ve müsabakalarda kullanılan çemberlerin üzerinde etiket

ile kullanma, ayrıca televizyon reklam kampanyasında ve diğer mecralarda sporcuları kullanma hakkına sahip olacaktır.

Sözleşme kapsamında yapılan harcamaların (C) A.Ş. ‘nin tanıtımını amaçlayan ve doğrudan ticari fayda sağlayan harcamalar olması nedeniyle sponsorluk harcaması olarak değerlendirilmesi mümkün değildir. Söz konusu harcamalar kurum kazancının tespitinde reklam gideri olarak dikkate alınması gerekmektedir.

Örnek 3: Fizik tedavi merkezi olarak faaliyet gösteren (D) LTD. ŞTİ. ile (E) amatör spor kulübü arasında 2024/2025 sezonunda geçerli olmak üzere sponsorluk sözleşmesi imzalanmıştır. Sözleşme kapsamında (D) LTD. ŞTİ. sponsoru olduğu (E) amatör spor kulübü sporcuları ve yöneticilerine fizik tedavi ve rehabilitasyon hizmetlerini ücretsiz olarak verecektir.

Sözleşme kapsamında amatör spor kulübüne verilen fizik tedavi hizmetleri için hizmeti alanlar adına (D) LTD. ŞTİ. tarafından fatura düzenlenecek ve fatura üzerindeki bedel harcamanın yapıldığı yıl kurumlar vergisi beyannamesinde ayrıca gösterilmek şartıyla kurumlar vergisi matrahından indirilecektir. Öte yandan ilgili dönem kazancının yeterli olmaması halinde indirim konusu yapılamayan tutar izleyen dönemlerde indirim konusu yapılamayacaktır.

Kurumlar Vergisi Kanununa göre sponsorluk harcamaları yurt içi asgari kurumlar vergisi matrahından düşülememektedir.

10.2. Gelir Vergisi Açısından Sponsorluk Harcamaları

Gelir Vergisi Kanununda da aynı Kurumlar Vergisi Kanununda olduğu gibi sponsorluk harcamaları diğer indirimler kısmında açıklanmıştır. Gelir Vergisi Kanununun 89/1-8 bendinde,”3289 sayılı Gençlik ve Spor Genel Müdürlüğünün Teşkilat ve Görevleri hakkında Kanun ile 17/6/1992 tarihli ve 3813 sayılı Türkiye Futbol Federasyonu Kuruluş ve Görevleri Hakkında Kanun kapsamında yapılan sponsorluk harcamalarının; amatör spor dalları için tamamı, profesyonel spor dalları için %50’si” gelir vergisi matrahının tespitinde, gelir vergisi beyannamesinde bildirilecek gelirlerden indirilebilecektir.

Kanunda belirtilen şartların sağlanması kaydıyla söz konusu indirimler, mükelleflerin beyana tabi gelirlerinin bulunması halinde mükellefler tarafından beyanname üzerinden indirim konusu yapılabilecektir.

Sponsorluk harcamalarının indirimi için söz konusu beyannamelerin ekinde herhangi bir belgenin ibraz zorunluluğu bulunmamaktadır.

Ayni ya da nakdi olarak yapılan sponsorluk harcamaları, gelir ya da kurumlar vergisi mükelleflerince harcamanın yapıldığı takvim yılında indirim olarak dikkate alınabilecektir.

Örnek 4: Gayrimenkul sermaye iradı yönünden gelir vergisi mükellefi olan (F) gerçek kişisi 2025 takvim yılında döviz cinsi Devlet tahvilinden (Eurobond) 1.250.000 TL faiz geliri ile iş yeri olarak kiraya verdiği gayrimenkulünden aylık brüt 75.000 TL’den (aylık net kira tutarı 60.000 TL) toplamda yıllık brüt 900.000 TL kira geliri elde etmiştir. İş yeri için ödenen kira bedelleri üzerinden 2025 yılı içinde %20 oranından 180.000 TL’lik gelir vergisi kesintisi yapılmıştır. (F) gerçek kişisi ayrıca 2025 takvim yılında ilgili federasyona bağlı yüzme sporcusu olan (G) kişisiyle sponsorluk sözleşmesi imzalamıştır. Sözleşme kapsamında sporcuya banka kanalıyla 300.000 TL nakdi ödeme yapılmıştır. 2025 takvim yılında elde edilen tevkifata tabi Eurobond faiz geliri ile iş yeri kira geliri 2025 takvim yılı için belirlenen beyan haddini (330.000 TL) aştığı için söz konusu gelirlerin yıllık gelir vergisi beyannamesinde beyanı gerekmektedir.

Bu kapsamda, mükellefin 2025 takvim yılına ilişkin gelir vergisi beyannamesi

aşağıdaki gibi olacaktır.

Mükellef (F) Mart/2026 döneminde vereceği 2025 takvim yılına ilişkin gelir vergisi beyannamesinde yapmış olduğu sponsorluk harcamasının tamamını indirebilecektir.

11. PROFESYONEL-AMATÖR SPOR DALI AYRIMI

Amatör ve profesyonel spor dallarının belirlenmesine yönelik 3289 sayılı Gençlik ve Spor Hizmetleri Kanununun 18 inci ve 24 üncü maddeleri 7405 sayılı Spor Kulüpleri ve Spor Federasyonları Kanunu ile birlikte yürürlükten kaldırılmıştır. Aynı şekilde, 3813 sayılı Kanun da 5894 sayılı Türkiye Futbol Federasyonu Kuruluş ve Görevleri Hakkında Kanun ile yürürlükten kaldırılmıştır. 7405 sayılı Spor Kulüpleri ve Spor Federasyonları Kanununun 45 inci maddesine göre amatör-profesyonel spor dalları ile ilgili belirleme yapılıncaya kadar mevcut düzenleme geçerli olacaktır

Bu düzenlemeye göre;

• Türkiye Futbol Federasyonu tarafından sevk ve idare edilen Türkiye Süper Ligi, 1. Lig, 2. Lig ve 3. Ligler’de mücadele eden spor kulüplerine, sporculara ve bu liglerle sınırlı olmak üzere Türkiye Futbol Federasyonu’na yapılacak sponsorluk harcamaları profesyonel spor dalı,

• Gençlik ve Spor Bakanlığı’na bağlı diğer tüm federasyonların sevk ve idare ettiği lig ve branşlarda (basketbol, voleybol, kürek, tenis, e-spor vs.) mücadele eden spor kulüplerine, sporculara ve federasyonlara yapılacak sponsorluk harcamaları amatör spor dalı, kapsamında değerlendirilecektir.

12. KATMA DEĞER VERGİSİ UYGULAMASI

Katma Değer Vergisi Kanununun 1/1 inci maddesinde ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde Türkiye’de yapılan teslim ve hizmetlerin KDV’nin konusunu oluşturduğu, 17/2-b maddesinde ise 17/1 inci maddesinde sayılan, genel ve katma bütçeli idarelere, il özel idarelerine, belediyelere, köylere, bunların teşkil ettikleri birliklere, üniversitelere, döner sermayeli kuruluşlara, kanunla kurulan kamu kurum ve kuruluşlarına, kamu kurumu niteliğindeki meslek kuruluşlarına, siyasî partiler ve sendikalara, kanunla kurulan veya tüzelkişiliği haiz emekli ve yardım sandıklarına, kamu menfaatine yararlı derneklere, tarımsal amaçlı kooperatiflere ve Bakanlar Kurulunca vergi muafiyeti tanınan vakıflara bedelsiz olarak yapılan her türlü mal teslimi ve hizmet ifalarının katma değer vergisinden istisna olacağı hüküm altına alınmıştır.

Aynı şekilde Katma Değer Vergisi Kanununun 29/1 inci maddesinde, mükelleflerin yaptıkları vergiye tabi işlemler üzerinden hesaplanan KDV’den, bu Kanunda aksine hüküm olmadıkça, faaliyetlerine ilişkin olarak kendilerine yapılan teslim ve hizmetler dolayısıyla hesaplanarak düzenlenen fatura ve benzeri vesikalarda gösterilen KDV’yi indirebilecekleri, 30/a maddesinde ise vergiden istisna edilmiş malların teslimi ve hizmet ifasıyla ilgili alış vesikalarında gösterilen veya bu mal ve hizmetlerin maliyetleri içinde yer alan KDV’nin, 30/d maddesinde ise Gelir ve Kurumlar Vergisi Kanunlarına göre kazancın tespitinde indirimi kabul edilmeyen giderler dolayısıyla ödenen katma değer vergisinin indirim konusu yapılamayacağı hükme bağlanmıştır.

Buna göre, Katma Değer Vergisi Kanununun 17/1 inci maddesinde sayılan kurum ve kuruluşlara sponsorluk sözleşmesi kapsamında yapılacak olan bedelsiz mal teslimi ve hizmet ifaları katma değer vergisinden istisna olup, söz konusu mal teslimi ve hizmet ifaları nedeniyle yüklenilen katma değer vergisinin, Katma Değer Vergisi Kanununun 30 uncu maddesi uyarınca indirimi mümkün değildir. İndirimi mümkün olmayan bu verginin ise kurumlar vergisi kazancının tespitinde gider veya maliyet unsuru olarak dikkate alınması mümkündür.

Öte yandan, Katma Değer Vergisi Kanununun 17/1 inci maddesinde sayılan kurum ve kuruluşlar dışındakilere sponsorluk kapsamında yapılan mal teslimi ve hizmet ifaları genel hükümler çerçevesinde KDV’ye tabi olup, bu harcamalar dolayısıyla yüklenilen vergilerin de Katma Değer Vergisi Kanununun 29/1 inci maddesi uyarıca indirim konusu yapılması mümkündür. Ayrıca, sponsorluk sözleşmesi kapsamında yapılan nakdi bağışlar ise Katma Değer Vergisi’nin konusuna girmediğinden KDV’ye tabi olmayacaktır. KDV mükellefi olan gerçek veya tüzel kişiler, KDV mükellefiyeti olmayan amatör spor kulüplerine, oyuncularının formalarında gösterilmek suretiyle ve bunlara benzer şekillerde reklâm vermektedirler. Bu şekilde reklâm verme işlemleri ile ilgili KDV, reklâm hizmetini alan KDV mükellefleri tarafından sorumlu sıfatıyla beyan edilecektir.

Öte yandan, profesyonel spor kulüpleri (şirketleşenler dahil), sponsorluk yoluyla veya reklâm almak (reklam alanları ve panolarının kiralanması dahil) suretiyle reklâm gelirleri elde etmekte olup, spor kulüplerinin genel oranda KDV’ye tabi olan bu gelirlerine konu işlemleri nedeniyle hesaplanan KDV’nin (9/10)’u hizmeti

alanlar tarafından tevkifata tabi tutulacaktır.

13. UYGULAMAYA İLİŞKİN ÖRNEKLER

Örnek 1: Şehirlerarası ulaşım hizmeti veren firma Türkiye Voleybol Federasyonuna bağlı Sultanlar Liginde bulunan bir takım ile sponsorluk sözleşmesi imzalamıştır. Sözleşme kapsamında ulaşım firması tarafından motorlu taşıt üretimi yapan bir firmadan otobüs alınarak kulübe tahsis edilecek ve otobüsün yakıt, bakım vs. giderleri de ulaşım firması tarafından karşılanacaktır.

Bu harcamalara karşılık olarak kulübe tahsis edilen otobüsün arkasında ve iki yanında ulaşım hizmetini veren firmanın ismi ve sloganı yer alacaktır. 2025 yılındaki tüm maçlarda takımın formasının ön kısmında ulaşım firmasının adının yer alması karşılığında ise ilgili kulübe 8.000.000 TL nakdi ödeme yapılacaktır.

Ayrıca, ulaşım firması tarafından takım sporcularının 2025 yılında çıkacağı tüm müsabakalarda kullanacağı spor ayakkabılarının temini sağlanacaktır. Bu kapsamda otobüsün arkasında ve iki yanında ulaşım hizmeti veren firmanın isminin ve sloganının yer alması ve takımın formasının ön kısmında ulaşım firmasının adının yer alması pazarlama, satışın artırılması ve kar amacı taşıdığından ve ilgili firmaya doğrudan ticari fayda sağladığından, yapılan 8.000.000 TL’lik nakdi ödeme ile otobüs tahsisi ve otobüse ait giderlerin karşılanması şeklindeki ayni ödeme reklam harcaması olarak kabul edilecektir.

Söz konusu reklam harcamaları gider olarak kabul edildiğinden satış hasılatından doğrudan indirilebilecektir.

Diğer taraftan, ulaşım firması tarafından temin edilecek spor ayakkabıları ise sponsorluk harcaması kapsamında değerlendirilecektir. Bu kapsamda amatör spor kulübüne yapılan sponsorluk harcamasının tamamı kurum kazancının tespitinde kanunen kabul edilmeyen gider olarak dikkate alınacak ve kurum kazancının yeterli olması halinde, beyanname üzerinde ayrıca gösterilmek

şartıyla ve kanundaki sırasıyla kurumlar vergisi matrahından indirilebilecektir

Örnek 2: Türkiye Basketbol Liginde yer alan bir takım ile GSM operatörü bir anonim şirket arasında basketbol takımının sezon boyunca giyeceği maç formalarının göğüs kısmında GSM operatörünün ismine yer verilmesine ilişkin sponsorluk sözleşmesi imzalamıştır. Sözleşme kapsamında basketbol takımına 20.000.000 TL nakdi ödeme yapılacaktır. GSM operatörü ile yapılan sözleşmede maç formalarının göğüs kısmında GSM operatörünün ismi yer alması markanın pazarlanması ve satışının artırılması hususunda doğrudan ticari fayda sağladığından, sözleşme kapsamında yapılan harcamalar reklam harcaması olarak değerlendirilecektir. Söz konusu reklam harcamaları gider olarak kabul edildiğinden satış hasılatından doğrudan indirilebilecektir.

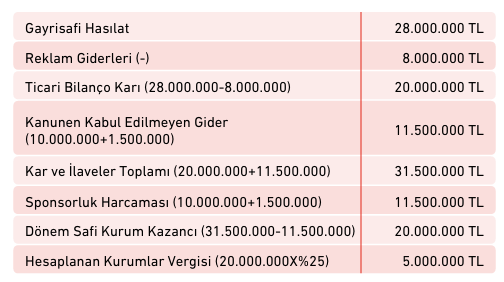

Örnek 3: 2025 takvim yılında (H) Spor Malzemeleri A.Ş. ile (İ) Spor Kulübü arasında sponsorluk sözleşmesi imzalamıştır. Sözleşme kapsamında ilgili spor kulübüne spor organizasyonları için nakit 10.000.000 TL ve KDV hariç 1.500.000 TL değerinde çeşitli spor malzemesi yardımı yapılmıştır. Ayrıca (İ) Spor Kulübü oyuncularının formalarında (H) spor Malzemeleri A.Ş.’nin ambleminin yer alması karşılığında 8.000.000 TL ödeme yapılmıştır. (Kurumlar vergisi oranı %25 olarak dikkate alınmıştır.)

• Söz konusu sözleşme kapsamında yapılan (İ) Spor Kulübüne spor organizasyonları için nakit 10.000.000 TL ve KDV hariç 1.500.000 TL değerinde çeşitli spor malzemesi harcaması (H) şirketinin tanıtımını amaçlayan harcamalar olmadığından sponsorluk harcaması olarak dikkate alınabilecektir.

• Diğer taraftan, (İ) Spor Kulübü oyuncularının formalarında (H) Spor Malzemeleri A.Ş.’nin ambleminin yer alması karşılığında yapılan 8.000.000 TL ödeme doğrudan ticari fayda sağlamaya yönelik bir harcama olduğundan reklam harcaması olarak dikkate alınacaktır.

- (İ) Spor Kulübünün amatör spor kulübü olması ve (H) Spor Malzemeleri A.Ş.’nin 2025 takvim yılı gayrisafi hasılatının 28.000.000 TL olması durumunda kurumlar vergisi beyannamesi aşağıdaki gibi olacaktır

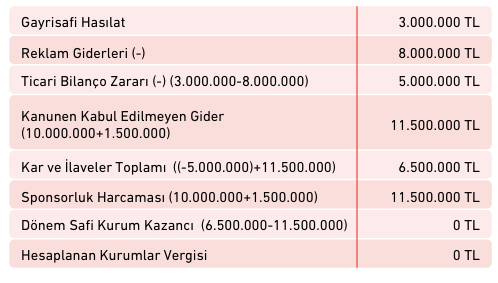

2.(İ) Spor Kulübünün amatör spor kulübü olması ve 2025 takvim yılında (H) Spor Malzemeleri A.Ş.’nin gayrisafi hasılatının 3.000.000 TL olması durumunda kurumlar vergisi beyannamesi aşağıdaki gibi olacaktır.

Sponsorluk harcamalarının indirilemeyen kısmının, kurum kazancı olmaması durumunda sonraki yıllara devri mümkün değildir. (H) Spor Malzemeleri A.Ş.’nin ilgili takvim yılında kurumlar vergisi beyannamesinde indirebileceği sponsorluk harcaması tutarı 6.500.000 TL’dir. (H) Spor Malzemeleri A.Ş.’nin indiremediği 5.000.000 TL’nin ise sonraki yıllara devri mümkün değildir.

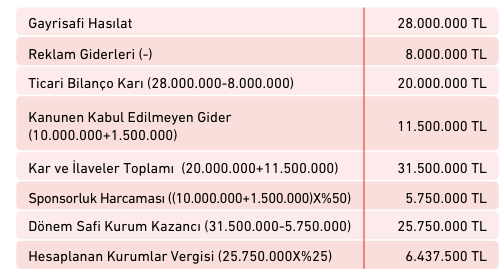

3. (İ) Spor Kulübünün profesyonel spor kulübü olması ve 2025 takvim yılında (H) Spor Malzemeleri A.Ş.’nin ticari bilanço karının 28.000.000 TL olması durumunda kurumlar vergisi beyannamesi aşağıdaki gibi olacaktır

Diğer taraftan, Katma Değer Vergisi Kanununun 17/1 inci maddesinde sayılan kurum ve kuruluşlar dışındakilere sponsorluk kapsamında yapılan mal teslimi ve hizmet ifaları genel hükümler çerçevesinde KDV’ye tabi olduğundan, bu harcamalar dolayısıyla yüklenilen vergilerin de (H) Spor Malzemeleri A.Ş. tarafından Katma Değer Vergisi Kanununun 29/1 inci maddesi uyarıca indirim konusu yapılması mümkündür.

Ancak, sponsorluk sözleşmesi kapsamında yapılan nakdi bağışlar Katma Değer Vergisi’nin konusuna girmediğinden, (H) Spor Malzemeleri A.Ş. tarafından yapılan 10.000.000 TL değerindeki nakdi yardım KDV’ye tabi olmayacaktır

Kaynak: GİB Rehber

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Karen Audit veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.