从2013年7月至2023年7月,土耳其的新房和二手房销售总数达到14,238,936套。

在同一时期,外国人购买的房屋数量为368,493套。

从2020年1月到2023年的前7个月,俄罗斯、伊朗和伊拉克分别在外国人购房中占据前三名。

| 国家 | 2020 | 2021 | 2022 | 2023年1月-7月 | 全部的 |

| 伊朗 | 7.189 | 10.056 | 8.223 | 2.929 | 28.397 |

| 伊拉克 | 6.674 | 8.661 | 6.241 | 1.188 | 22.764 |

| 俄罗斯 | 3.078 | 5.379 | 16.312 | 7.228 | 31.997 |

| 全部的 | 16.941 | 24.096 | 30.776 | 11.345 | 83.158 |

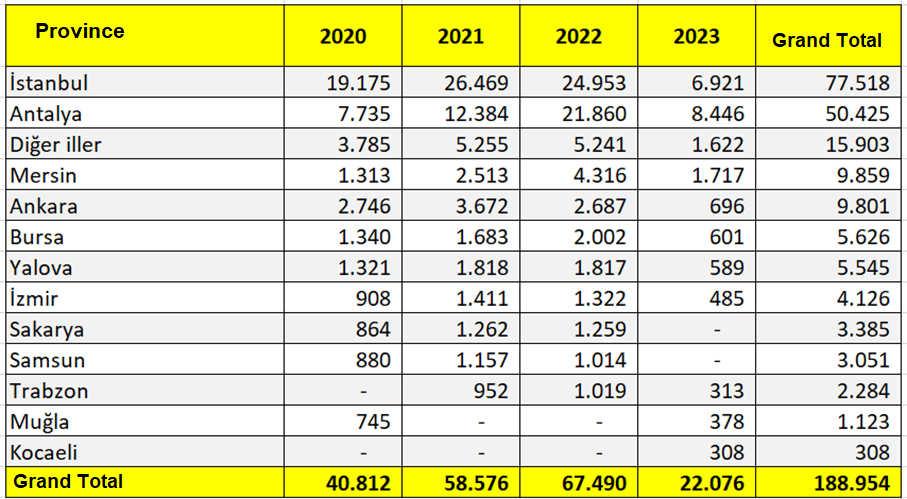

从2020年1月至2023年7月,卖给外国人最多的省份是伊斯坦布尔,共有77,518套,其次是安塔利亚,共有50,425套,排名第四的是梅尔辛,排名第五的是安卡拉。

* 此时期各省外国人购房数量见下表。

购买土耳其的住宅或工作场所,以不同目的获得租金收入的外国人,必须像土耳其公民一样,提交年度所得税申报。未遵守此义务将导致处罚。

有关租金收入的年度所得税申报必须在获得租金收入的年份之后的三月提交。

年度所得税申报应提交给外国房地产所有者所在地的税务局,如果其居住在土耳其,则提交给其所在地的税务局,如果居住在国外,则提交给房地产所在地的税务局,以获得租金收入的房地产所在地的税务局。

计算得出的所得税分两次支付。第一次分期付款必须在三月底前支付,第二次分期付款必须在七月底前支付。如果未支付税款,必须支付月度滞纳金。截至2023年8月,月度滞纳金率为2.5%。

如果由于任何原因,未提交所得税申报,并且税务局书面通知财产所有人,则将对应征税额处以罚款,并计算逾期付款费。如果财产所有人在截止日期后自愿提交申报,只会适用滞纳金,而不会适用税款罚款。

如果外国公民在国外居住,并且在土耳其没有永久居住地,或者在1年内在土耳其逗留不超过185天,他/她将不会申报扣缴所得税的工作场所的租金收入。然而,无论如何都将申报住宅租金收入。如果外国公民从土耳其获得住宅和工作场所的租金收入,并且有扣缴税,只会申报住宅租金收入,而不会申报工作场所租金收入。

有关租金收入的声明可以由获得租金收入的个人亲自提交给税务局,也可以通过邮件提交,或通过税务局的互动税务办公室,或通过经过认证的注册会计师金融顾问提交。

在计算税款时,可以扣除房地产和获得租金收入的个人的一些费用。从税基中扣除这些元素会有所帮助,建议寻求财务顾问的支持,以了解与税收相关的其他特定情况。

为了避免处罚,准确并及时申报来自土耳其的租金收入,并按时支付应缴纳的税款,这一点非常重要。

阿里·卡拉库什

注册会计师,独立审计师

卡伦审计与咨询

伊斯坦布尔

法律声明:本文中的信息仅用于信息目的。它并非旨在为个人或机构的专业信息目的提供特定信息。尽管它们彼此相似,但每个机构都因其自身的情况而有不同的要求。因此,在根据本文中的信息做出决定并付诸实践之前,您最好咨询专家。卡伦审计和相关人员或机构均不对个人或正式、真实或法律主体及机构使用本文中的信息所导致的任何损害或损失承担责任。

{kind=link}

{kind=link}

{kind=link}

{kind=link}