Entre juillet 2013 et juillet 2023, les ventes de maisons neuves et d’occasion en Turquie se sont élevées à 14 238 936 unités.

Au cours de la même période, le nombre de ventes de maisons aux étrangers était de 368 493.

De janvier 2020 aux 7 premiers mois de 2023, la Russie, l’Iran et l’Irak ont occupé les trois premières places dans les ventes de maisons aux étrangers.

| Pays | 2020 | 2021 | 2022 | 2023 janvier-juillet | TOTALE |

| L’Iran | 7.189 | 10.056 | 8.223 | 2.929 | 28.397 |

| Irak | 6.674 | 8.661 | 6.241 | 1.188 | 22.764 |

| Russie | 3.078 | 5.379 | 16.312 | 7.228 | 31.997 |

| TOTALE | 16.941 | 24.096 | 30.776 | 11.345 | 83.158 |

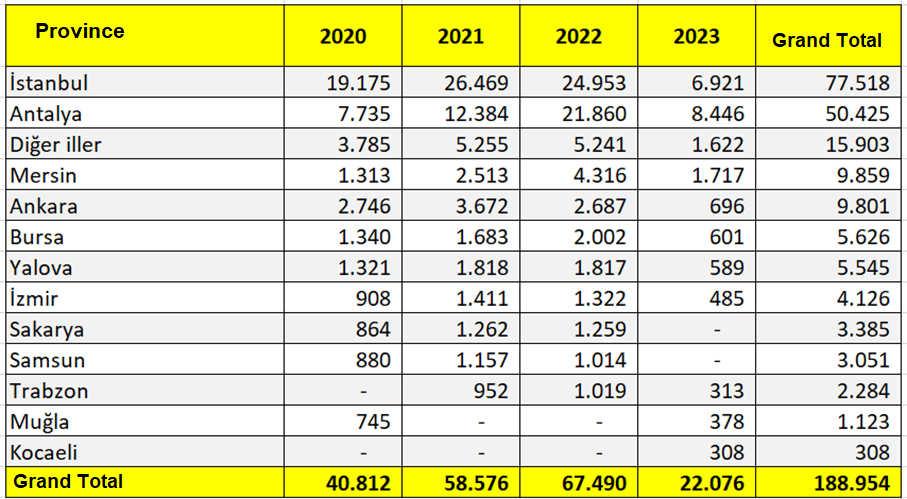

Entre janvier 2020 et juillet 2023, la province avec le plus grand nombre de maisons vendues aux étrangers était Istanbul avec 77 518 unités, suivie d’Antalya avec 50 425 unités, Mersin à la 4e place et Ankara à la 5e place.

Le nombre de ventes de maisons aux étrangers par province au cours de cette période est indiqué dans le tableau ci-dessous.

Les étrangers qui achètent des résidences ou des lieux de travail en Turquie à des fins diverses et reçoivent un revenu locatif sont tenus de déposer une déclaration annuelle de revenus, tout comme les citoyens turcs. Le non-respect de cette obligation entraînera des pénalités.

La déclaration annuelle de revenus locatifs doit être soumise en mars de l’année suivant celle au cours de laquelle le revenu locatif a été obtenu.

La déclaration annuelle de revenus locatifs doit être soumise au bureau des impôts de l’endroit où le propriétaire étranger réside en Turquie, s’il/elle réside en Turquie, au bureau des impôts où se trouve sa résidence, s’il/elle réside à l’étranger, au bureau des impôts auquel est rattaché le bien immobilier à partir duquel le revenu locatif est obtenu.

L’impôt sur le revenu calculé est payé en 2 versements égaux. Le premier versement doit être effectué d’ici la fin mars et le second versement doit être effectué d’ici la fin juillet. Si l’impôt n’est pas payé, des frais de retard mensuels doivent être payés. À partir d’août 2023, le taux de frais de retard mensuel est de 2,5 %.

Si, pour quelque raison que ce soit, la déclaration de revenus n’est pas déposée et que le bureau des impôts notifie le propriétaire du bien par écrit, une pénalité équivalente à l’impôt dû sera imposée et des frais de retard seront calculés. Si le propriétaire du bien soumet volontairement la déclaration après la date limite, seuls les frais de retard sont appliqués, mais aucune pénalité fiscale n’est appliquée.

Si un ressortissant étranger réside à l’étranger et n’a pas de résidence permanente en Turquie, ou s’il/elle a séjourné en Turquie pendant moins de 185 jours en 1 an, il/elle ne déclarera pas le revenu locatif du lieu de travail sur lequel l’impôt sur le revenu (retenue à la source) a été retenu. Cependant, le revenu locatif résidentiel sera déclaré dans tous les cas. Si un citoyen étranger obtient à la fois un revenu locatif résidentiel et un revenu locatif professionnel avec retenue d’impôt en Turquie, seul le revenu locatif résidentiel sera déclaré et le revenu locatif professionnel ne sera pas déclaré.

La déclaration concernant le revenu locatif peut être soumise au bureau des impôts personnellement par la personne qui perçoit le revenu locatif, ou elle peut être soumise par courrier ou par le biais du bureau des impôts interactif ou par l’intermédiaire d’experts-comptables et de conseillers financiers agréés.

Dans le calcul de l’impôt, certaines dépenses liées à l’immobilier et à la personne à partir de laquelle le revenu locatif est obtenu peuvent être déduites. Il sera utile de bénéficier du soutien d’un conseiller financier pour les éléments à déduire de la base fiscale et d’autres situations spécifiques liées à la fiscalité.

Pour éviter les pénalités, il est important de déclarer correctement et en temps voulu le revenu locatif en provenance de Turquie et de payer les impôts accumulés en temps voulu.

Ali KARAKUŞ

Expert-comptable, auditeur indépendant

Karen Audit & Consulting

Istanbul

Avis juridique : Les informations contenues dans cet article sont destinées à des fins d’information uniquement. Elles ne sont pas destinées à des fins d’information professionnelle spécifique à une personne ou à une institution. Chaque institution a des exigences différentes en raison de ses propres circonstances, même si elles présentent des similitudes les unes avec les autres. Par conséquent, il est dans votre intérêt de consulter un expert avant de prendre une décision basée sur les informations mentionnées dans cet article et de les mettre en pratique. Ni Karen Audit ni les personnes ou les institutions associées ne sont responsables des dommages ou des pertes qui pourraient résulter de l’utilisation des informations contenues dans cet article par des personnes physiques ou morales privées ou officielles, réelles ou juridiques.